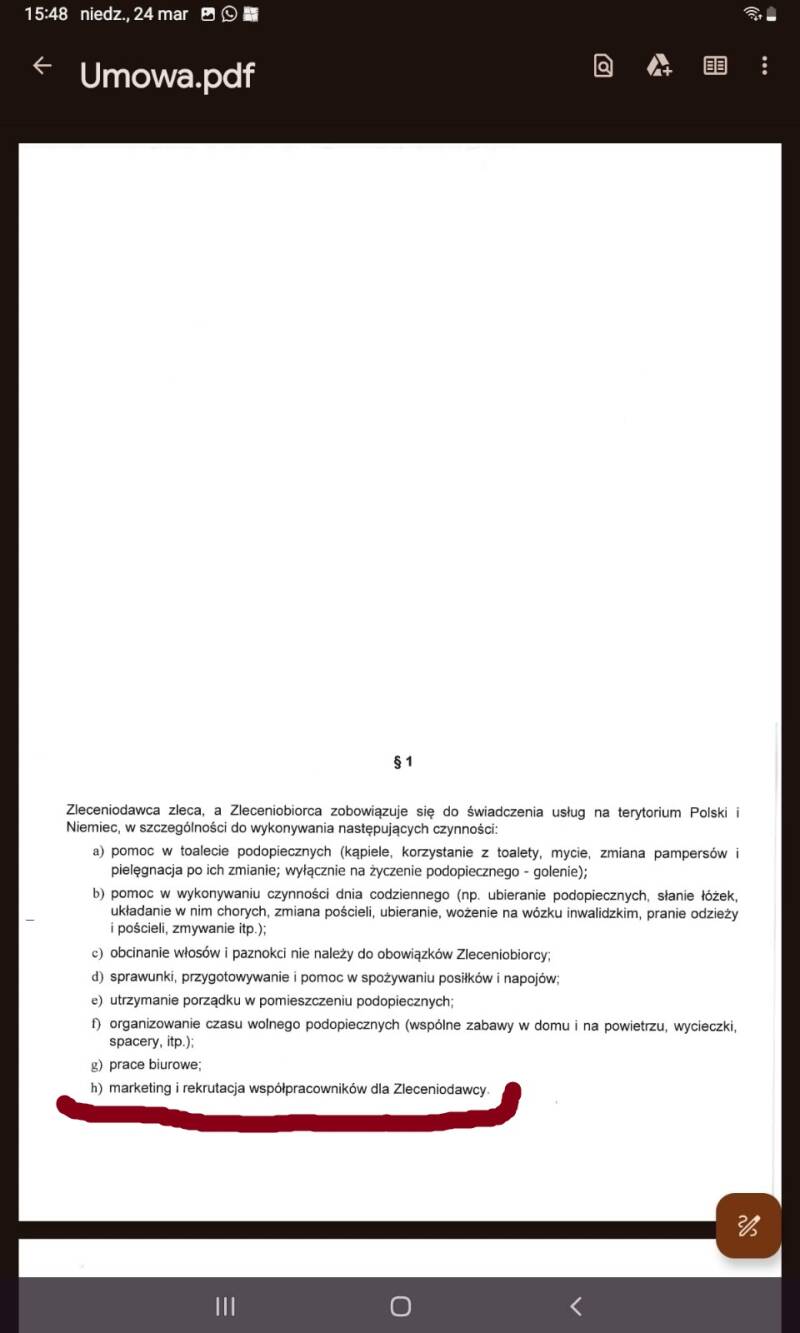

ZUS ściśle współpracuje z zagranicznymi instytucjami kontrolnymi, czego skutkiem są kontrole w firmach, które delegują pracowników, pracowników tymczasowych i zleceniobiorców za granicę. ZUS wycofuje z mocą wsteczną formularze A1 poświadczone wcześniej firmom, których polska działalność pozostaje poniżej progu 25%. ZUS anuluje także z mocą wsteczną formularze A1 wydane z art. 13 - kwestionując akceptowane wcześniej podwójne umowy zlecenia, w szczególności o charakterze marketingowo-rekrutacyjnym.

ZUS i PIP udzielają zagranicznym instytucjom wszechstronnych informacji n/t działalności krajowej polskich firm. Skutkiem tego jest kwestionowanie na znaczącą skalę legalności delegowania we Francji, Belgii i w Niemczech. Polskim przedsiębiorcom delegującym wskutek działań polskiego ZUS zarzuca się za granicą oszustwa na szkodę pracowników i systemu zabezpieczenia społecznego.

Większość prowadzonych za granicą kontroli w polskich firmach delegujących ma charakter transgraniczny – prowadzone są wspólnie przez instytucje polskie i zagraniczne. Z informacji uzyskiwanych od przedstawicieli ZUS wynika, że objęcie polskich pracowników delegowanych zagranicznymi składkami z mocą wsteczną jest z korzyścią dla polskiego systemu ubezpieczeń społecznych, albowiem to zagraniczne instytucje będą wypłacały w przyszłości świadczenia emerytalne i rentowe, a teraz muszą finansować leczenie pracowników delegowanych i ich rodzin.

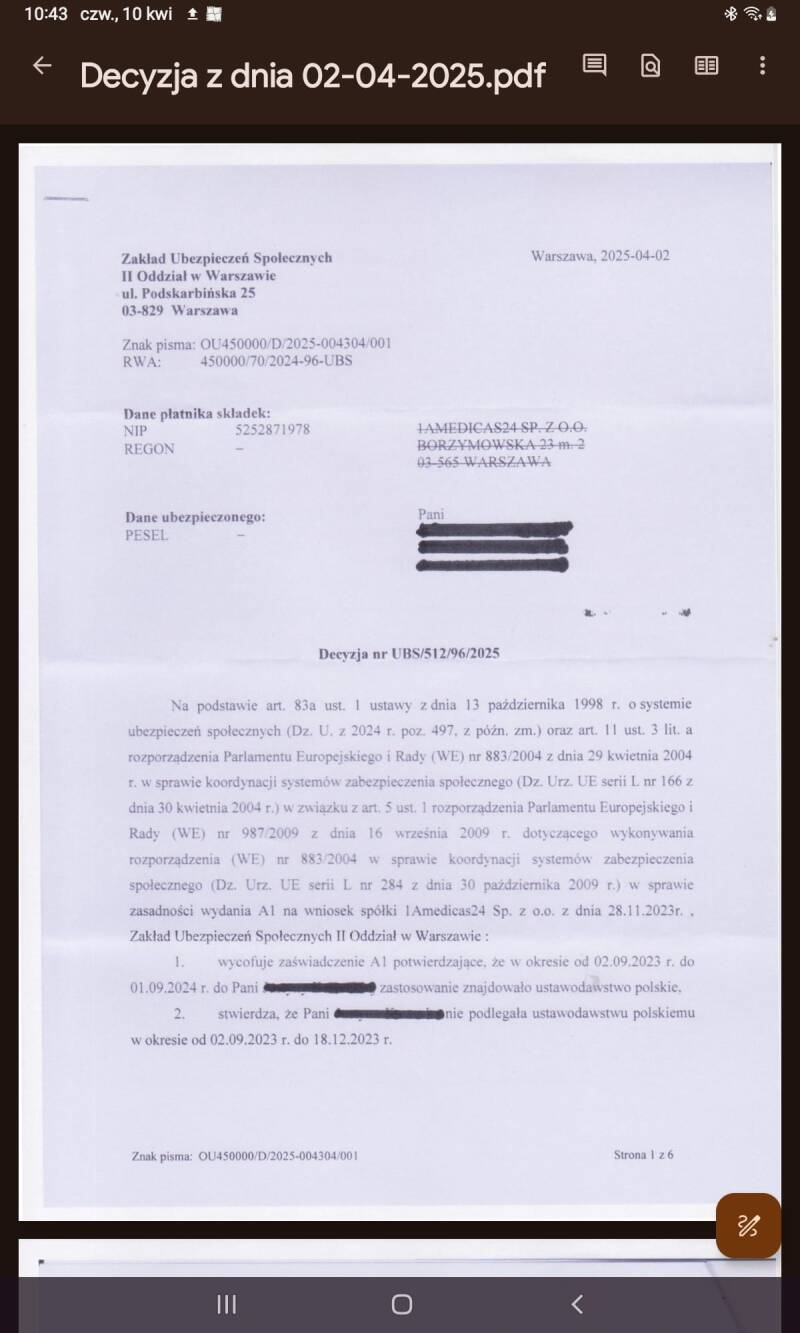

PS. Poniżej przykład firmy 1A Medicas 24, która obecnie działa pod nazwą Mamma Mia.

rynekdelegowania.pl

Dodaj komentarz

Komentarze