To nie wszystko. Wirginia K. kopiuje to, co przygotowują koordynatorzy w Mannheim, następnie dobiera do lakonicznych informacji zdjęcia zaczerpnięte z mediów społecznościowych, które budzą zaufanie. Jest to na przykład uśmiechnięty senior z psem na spacerze… Wirginia dobrze wykonuje swoją pracę. W nagrodę za lojalność, w późniejszym okresie zostanie samoistnym prokurentem.

Na razie jednak wszelkie dyspozycje wydaje Iwona L., kierowniczka placówki w Warszawie. To ona nadaje ton wszystkiemu, traktując firmę jak swoją własność. Ta zaś należy do Agaty H., właścicielki drugiej firmy, która ma siedzibę w niemieckim Mannheim. To dla tej placówki pracują de facto opiekunki, które zatrudnia stołeczna firma. Po co to wszystko? Jak nie wiadomo, o co chodzi, to… na horyzoncie pojawiają się pieniądze. Nie inaczej jest w tym przypadku. Diabeł, jak zwykle, tkwi w szczegółach.

Ewentualne szkolenia BHP organizuje firma z Mannheim a nie agencja mająca siedzibę na ulicy Borzymowskiej w Warszawie, dla której opiekunki deklarują chęć pracy. Tym samym dochodzimy do sedna funkcjonowania opisywanego modelu biznesowego. Otóż osoby zatrudnia firma w Polsce, a druga w Niemczech korzysta z pracy napływowej siły roboczej, mimo iż nikogo realnie nie zatrudnia. Jest to możliwe dzięki temu, że polska umowa zlecenia dla opiekunki opatrzona jest zapisem o tzw. pracy naprzemiennej. Można więc wysyłać pracowników zza Odrę, którzy pracują np. w Bawarii dla tamtejszej firmy, dostają za to pensję w euro, składki jednak są uiszczane w Polsce. Stary myk w tej branży mający na celu unikanie płacenia podatków w Niemczech. Dla pomysłodawców super, dla opiekunek zgoła inaczej. Nie są ubezpieczone w kraju faktycznego wykonywania pracy.

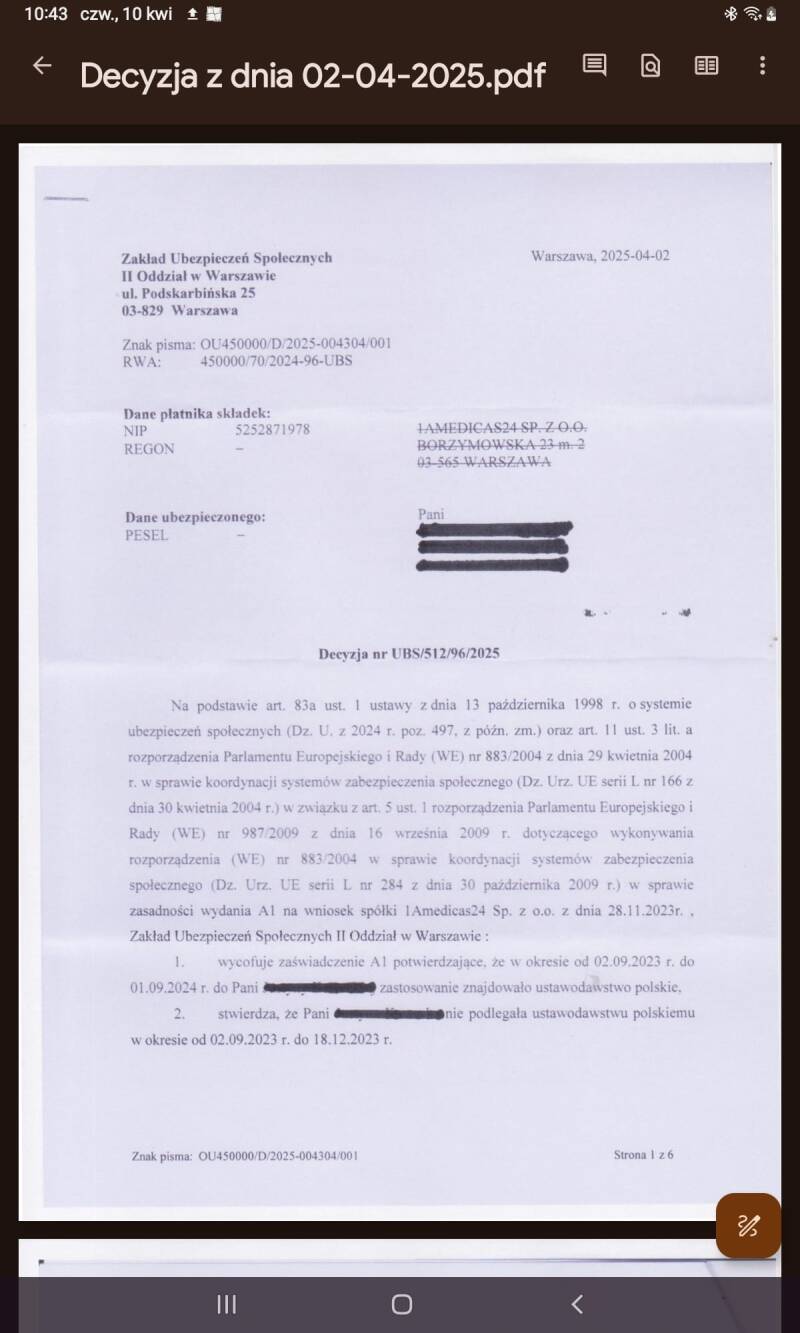

Opisany mechanizm jest dość dobrze znany ZUS.

- Warunkiem uzyskania zaświadczenia A1 konieczne jest spełnienie przesłanki sprowadzającej się do wykazania normalnego wykonywania pracy najemnej w dwóch lub kilku państwach członkowskich, co oznacza sytuację, w której pracownik najemny równocześnie lub na zmianę wykonuje jedną lub kilka odrębnych prac w dwóch lub więcej państwach członkowskich w tym samym lub kilku przedsiębiorstwach lub dla jednego lub kilku pracodawców. Zasady te, podobnie jak wszystkie przepisy służące ustaleniu ustawodawstwa, mają zagwarantować, że w danym okresie zastosowanie ma system zabezpieczenia społecznego tylko jednego państwa członkowskiego - tak brzmi decyzja nr 2737/DEC/2023/UBS, którą wydał oddział ZUS w Chorzowie.

Na okoliczność tego faktu jestem przesłuchiwany w Zakładzie Ubezpieczeń Społecznych. Kilka miesięcy później przychodzą wyniki kontroli. - Nie było żadnej pracy naprzemiennej! Opiekunki powinny być ubezpieczone w Niemczech, bo tam de facto pracowały - krzyczy raport.

Praca wykonywana na terenie Niemiec, polegająca na świadczeniu usług opiekuńczych, była jedynym i podstawowym zadaniem zleceniobiorcy, a zawarcie umowy zlecenia na wykonywanie usług na terenie Polski miało służyć tylko zapewnieniu formalnych warunków do wydania zaświadczenia o podleganiu ustawodawstwu polskiemu w oparciu o artykuł 13, ustęp 1 Rozporządzenia nr 883/2004. Działania firmy z Borzymowskiej miały na celu obejście przepisów prawa w zakresie artykułu 13, ustęp 1 Rozporządzenia 883/2004. Zastosowanie takiego schematu działania miało na celu uprawdopodobnienie pracy naprzemiennej w celu ominięcia płacenia składek w kraju faktycznego wykonywania pracy, w tym przypadku w Niemczech. Artykuł 58, paragraf 1 ustawy z dnia 23 kwietnia 1964 roku Kodeks Cywilny stanowi, że czynność prawna sprzeczna z ustawą albo mająca na celu obejście ustawy jest nieważna. W konsekwencji dla poszkodowanych nie ma zastosowania artykuł 13, ustęp 1 Rozporządzenia 883/2004 i ubezpieczeni są traktowani jako osoby pracujące wyłącznie w jednym państwie członkowskim (Niemcy), a składki powinny być opłacone we właściwym państwie członkowskim na podstawie artykułu 11, ustęp 3 rozporządzenia 883/2004.

Dodaj komentarz

Komentarze