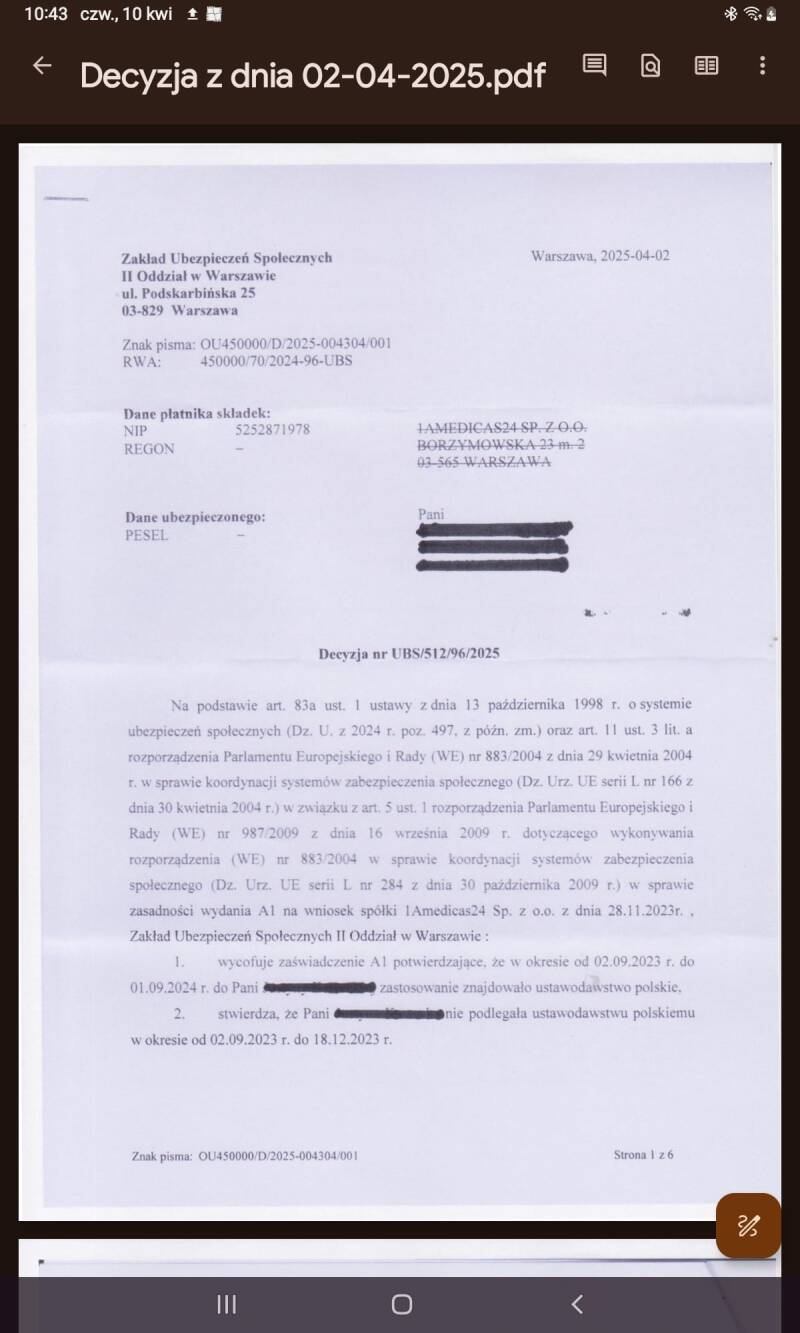

ZUS może wycofać zaświadczenie A1 z obrotu w sytuacji, w której na podstawie analizy stanu faktycznego uzna, że w danym przypadku nie zachodziły przesłanki do wystawienia zaświadczenia A1 lub też w trakcie obowiązywania zaświadczenia A1 ustały warunki uzasadniające jego ważność.

W praktyce ZUS może wycofać zaświadczenie A1:

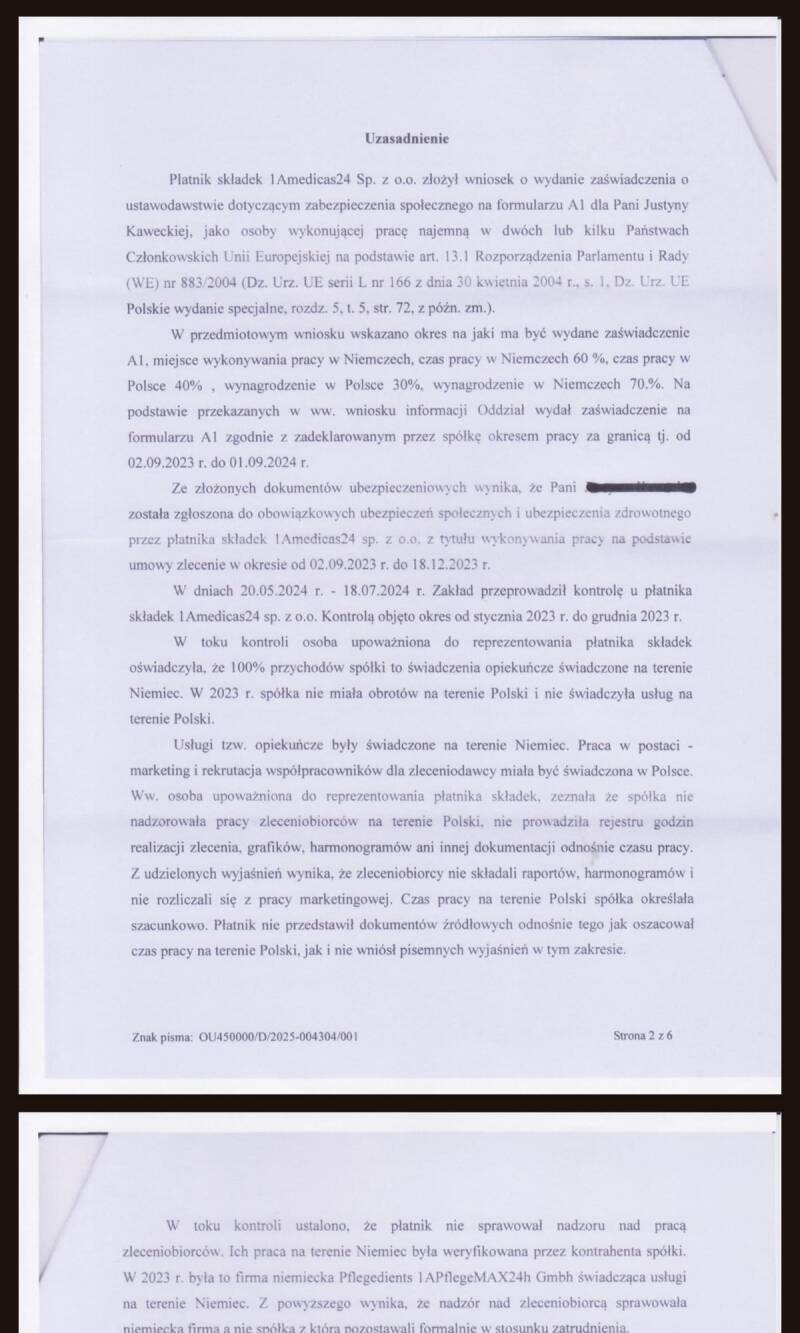

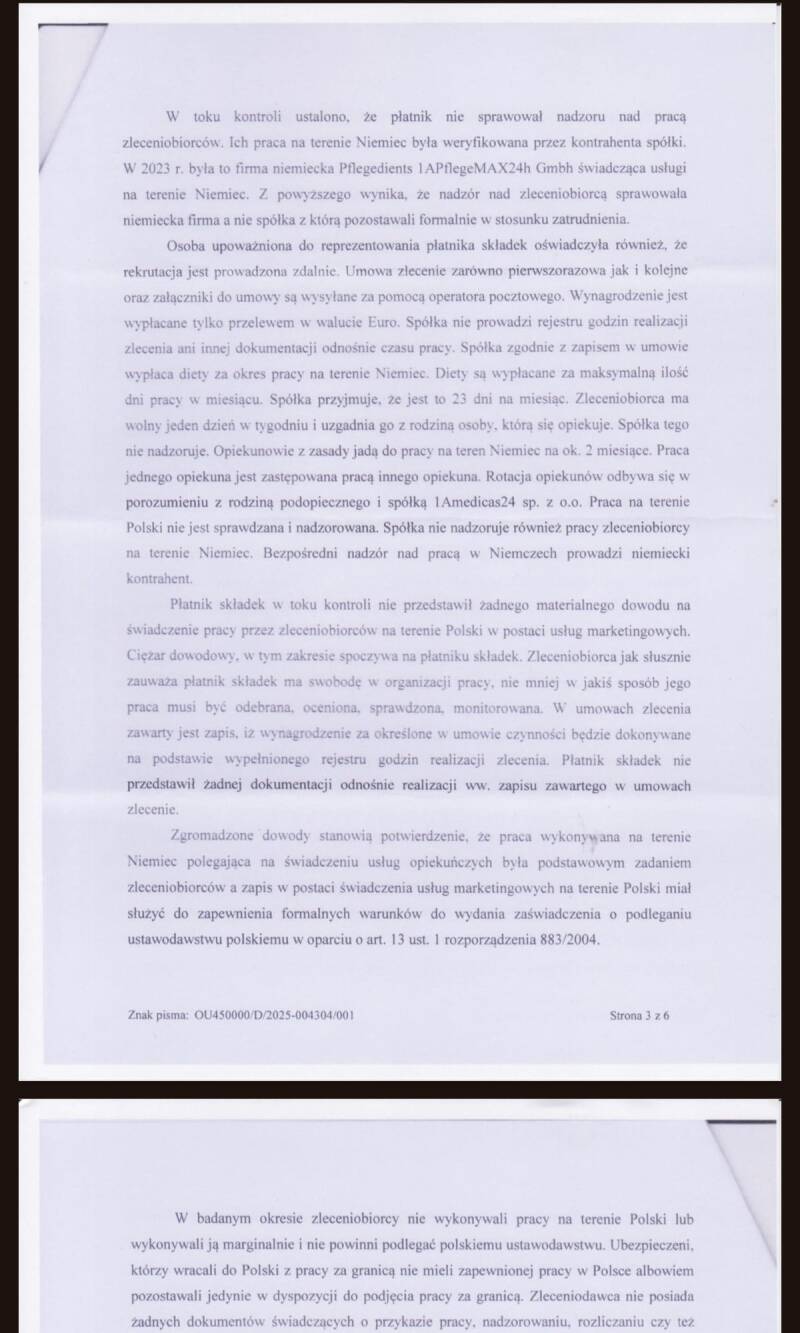

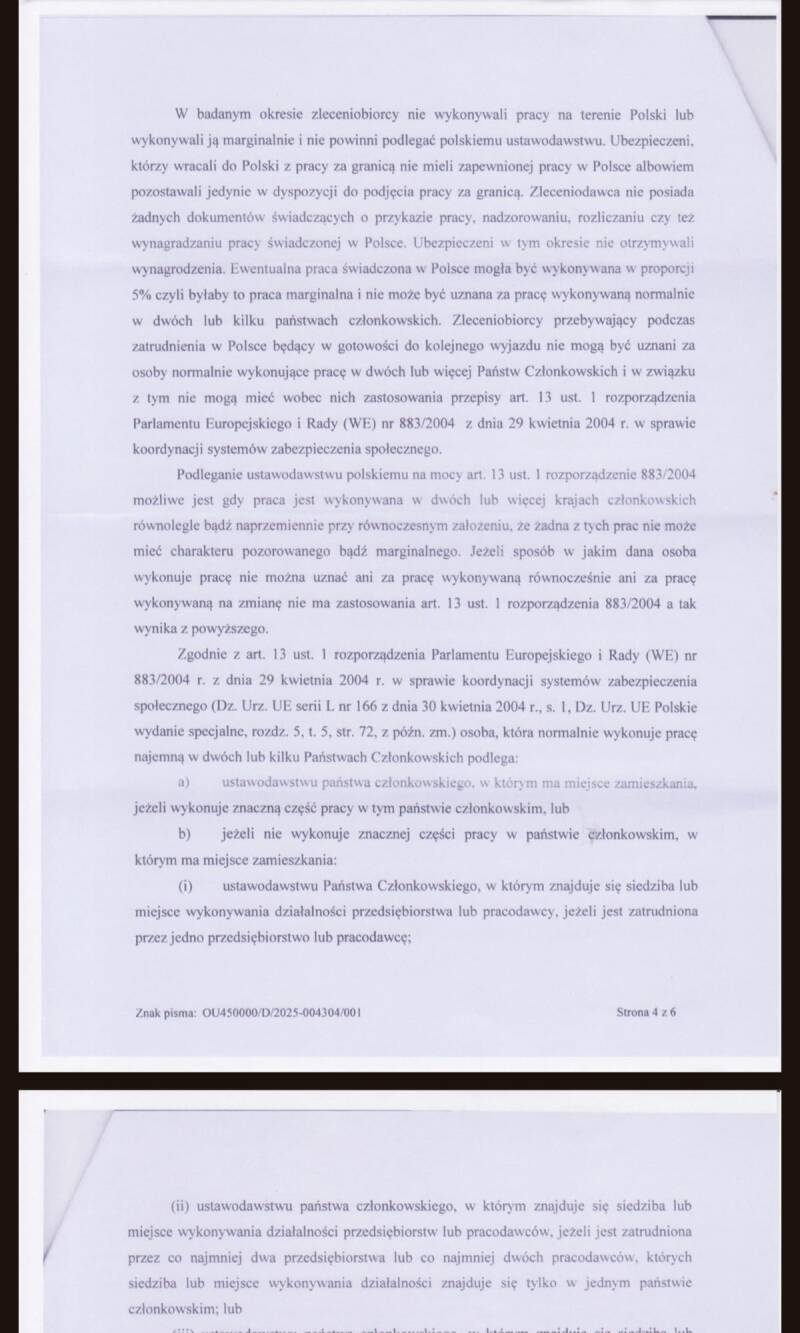

- po przeprowadzeniu kontroli w firmie pracodawcy, jeżeli ustali, że pracownicy objęci ubezpieczeniem w Polsce na podstawie zaświadczenia A1 nie spełniali warunków do posiadania tego zaświadczenia np. ich praca na terytorium Polski była marginalna lub pozorna (dot. Art. 13 ust. 1 rozp.883/2004), lub

- po przeprowadzeniu czynności sprawdzających organ rentowy doszedł do wniosku, iż w firmie płatnika występowała zastępowalność (Art. 12 ust. 1 rozp. 883/2004).

Zagadnienie „cofnięcia” zaświadczenia A1 i ustalenia tymczasowego ustawodawstwa innego państwa jako właściwego w kwestii ubezpieczeń społecznych budzi wiele wątpliwości prawnych. Przede wszystkim należy zwrócić uwagę na skutki „cofnięcia” zaświadczenia A1, które oznacza dla ubezpieczonego, iż w danym okresie (objętym zaświadczeniem A1) nie podlegał on pod system ubezpieczenia w Polsce w zakresie ubezpieczeń społecznych. Osoba ubezpieczona mogła więc pozostawać w przekonaniu, iż np. wykonując pracę w Niemczech przez okres objęty ubezpieczeniem nabywała określone uprawnienia emerytalne, lub też pracowała na wyższy wymiar swojej emerytury w przyszłości, podczas gdy konsekwencją cofnięcia zaświadczenia A1 jest całkowite wyrejestrowanie ubezpieczonego z ZUS i pozbawienie go jakichkolwiek praw wynikających z ubezpieczenia społecznego w Polsce. Cofnięcie zaświadczenia A1 tworzy więc stan prawny, jakby osoba pracująca za granicą nigdy nie była ubezpieczona w polskim systemie ubezpieczeń społecznych (za okres objęty zaświadczeniem A1). Zgodnie z procedurą przewidzianą w art. 16 rozporządzenia 987/2009, w razie cofnięcia zaświadczenia A1, ZUS ustala tymczasowo ustawodawstwo innego państwa, a jeżeli to państwo nie zgłosi w ciągu dwóch miesięcy sprzeciwu, ustawodawstwo staje się ostateczne.

To oznacza, że pracodawca powinien podjąć działania mające na celu zgłoszenie ubezpieczonego w państwie przyjmującym. W teorii brzmi to logicznie, jednak praktyka częstokroć bywa bardziej skomplikowana. W pierwszej kolejności właściwa instytucja (np. Deutsche Rentenversicherung albo niemiecka kasa chorych) powinna zgłosić się do płatnika i powiadomić go o tym, że Niemcy są państwem właściwym dla ubezpieczenia zatrudnionej osoby, która była oddelegowana na terytorium Niemiec. Na tej podstawie pracodawca może wykonać formalności związane ze zgłoszeniem pracownika delegowanego do ubezpieczenia w Niemczech, czyli uzyskać niemiecki numer Betriebsnummer, wyliczyć wysokość należnej składki i w ten sposób uregulować zobowiązania wobec niemieckiego ubezpieczyciela.

Niestety częstokroć takie powiadomienia nie przychodzą do pracodawców, i temat może zostać na wiele lat „zawieszony.” Jeżeli w między czasie dojdzie przykładowo do likwidacji pracodawcy, albo z innych przyczyn nie wykona on zgłoszenia osoby ubezpieczonej do systemu ubezpieczeń w Niemczech, osoba ubezpieczona może pozostać z luką w okresie podlegania pod system ubezpieczeń społecznych w Polsce, której nie da się w żaden sposób wypełnić. „Odkręcenie” tej sytuacji po latach może być praktycznie niemożliwe.

dr Katarzyna Styrna – Bartman LL.M., radca prawny

Dodaj komentarz

Komentarze