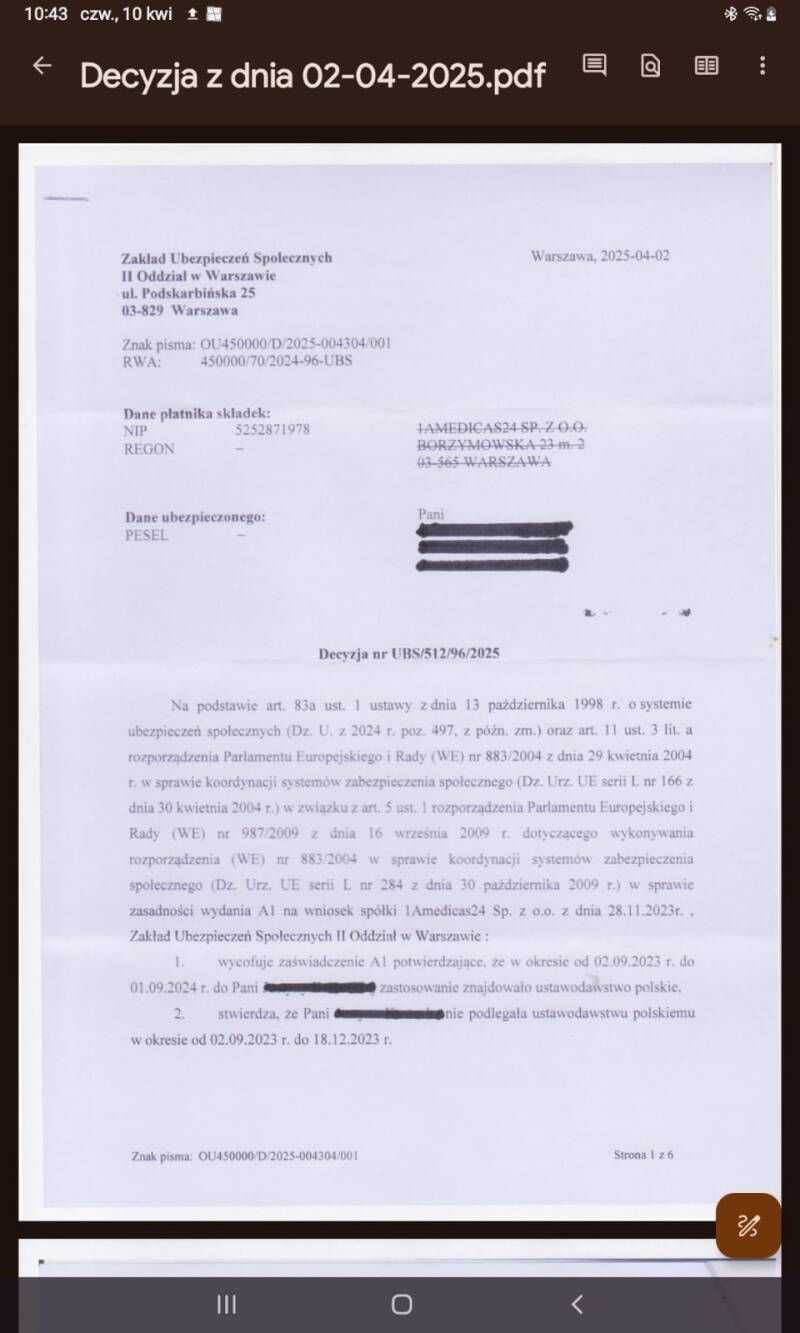

Zakład Ubezpieczeń Społecznych przeprowadził kontrolę w firmie 1A Medicas, obecnie Mamma Mia. Efekt? Pracownicy nie wykonywali żadnej pracy w Polsce, o czym traktowała umowa, tylko w Niemczech. I tam powinny być uregulowane wszelkie zobowiązania finansowe. Cała firmowa wierchuszka, a więc Agata H. z Mannheim i jej koleżanka Iwona L. z Warszawy, o wszystkim wiedziała, teraz zaś udaje "wariatów". Skąd jednak zapis w umowie o pracach w Polsce? Odpowiedź jest banalna. Miał tworzyć pozory tak zwanej pracy naprzemiennej. Tymczasem szambo wybiło. Tak mocno wypłynęły fekalia, że nie było wyjścia - trzeba było założyć nową firmę. Tym razem wybór padł na nazwę egzotyczną, a mianowicie Mamma Mia. Co ciekawe, zmianie uległ nawet prokurent samoistny. Już nie Iwona L. lecz Wirginia K., rekruterka z największym stażem. I zaufaniem. Zresztą tylko ona została ze starego składu działającego wspólnie i w porozumieniu na ulicy Borzymowskiej...

Dodaj komentarz

Komentarze

W ostatnich miesiącach Zakład Ubezpieczeń Społecznych prowadzi w całym kraju liczne postępowania administracyjne i kontrolne wobec firm delegujących pracowników i zleceniobiorców do Niemiec, w szczególności z branży opieki nad osobami starszymi.

Postępowania te dotyczą przede wszystkim zaniżania – w ocenie ZUS – podstawy wymiaru składek na ubezpieczenia społeczne oraz niewłaściwego stosowania przepisów o podróży służbowej.

Jak wynika z praktyki Kancelarii Brighton&Wood, większość decyzji opiera się na ujednoliconej linii argumentacyjnej ZUS i sądów, konsekwentnie kwestionującej tzw. system delegacyjny, w którym część wynagrodzenia wypłacana jest w formie diet i ryczałtów.

Niemcy jako stałe miejsce wykonywania zlecenia

ZUS uznaje, że Republika Federalna Niemiec stanowi stałe i jedyne miejsce wykonywania czynności z umowy zlecenia.

W konsekwencji, według organu:

„Nie zachodzą przesłanki tymczasowego wykonywania czynności poza stałym miejscem ich wykonywania – a więc nie mamy do czynienia z podróżą służbową.”

ZUS wskazuje, że zleceniobiorcy nie wykonują w Polsce żadnych czynności dla zleceniodawcy – ani przed wyjazdem, ani po powrocie – co eliminuje incydentalność, a tym samym uniemożliwia traktowanie pracy za granicą jako podróży służbowej.

Brak możliwości „stałej podróży służbowej”

W uzasadnieniach decyzji i wyrokach sądowych pojawia się argument, że:

„Praca opiekuna nie może polegać na stałym przebywaniu w podróży służbowej. Podróż służbowa to zdarzenie wyjątkowe, incydentalne i tymczasowe, a nie permanentny stan faktyczny wykonywania pracy za granicą.”

Tym samym wyjazd do Niemiec nie jest – zdaniem ZUS – podróżą służbową, lecz stałym miejscem świadczenia usług.

„Dieta” jako element wynagrodzenia

ZUS oraz sądy wskazują, że tzw. diety delegacyjne wypłacane opiekunkom nie spełniają przesłanek zwolnienia składkowego przewidzianego w § 2 ust. 1 pkt 15 rozporządzenia MPiPS, ponieważ:

nie pozostają w związku z incydentalną podróżą służbową,

nie są uzależnione od ponoszonych wydatków na nocleg i wyżywienie,

mają charakter ryczałtowy i stały, niezależny od rzeczywistych kosztów.

W konsekwencji organ stwierdza, że:

„Dieta stanowi faktycznie ekwiwalent za wykonaną pracę – a więc jest częścią wynagrodzenia i powinna być włączona do podstawy wymiaru składek.”

Celem – zdaniem ZUS – jest zaniżenie podstawy wymiaru składek

W wielu decyzjach pojawia się wprost stwierdzenie:

„Płatnik celowo zaburza proporcje składników wynagrodzenia, wykorzystując pojęcie podróży służbowej, aby stworzyć pozory legalności praktyki polegającej na wyłączeniu diet z podstawy wymiaru składek.”

Według tej argumentacji, wynagrodzenie zasadnicze jest celowo zaniżane, a dieta – niepodlegająca składkom – stanowi w rzeczywistości jego część.

Tym samym ZUS kwalifikuje cały przychód (wynagrodzenie + dieta) jako podstawę wymiaru składek. Delegowanie.pl

Z pytania może wynikać, że firma Bonviro zgłosiła Panią do ZUS jako osobę wykonującą pracę w dwóch krajach (art. 13 ust. 1 unijnego Rozporządzenia 883/2004-zob. poniżej), choć w rzeczywistości wykonywała Pani całą pracę w Niemczech, jako pomoc domowa, bez rzeczywistej działalności w Polsce.

Zgodnie z tą unijną Dyrektywą 96/71-zob. poniżej pracownik delegowany musi otrzymywać wynagrodzenie i warunki pracy zgodne z państwem przyjmującym (czyli z prawem niemieckim). W tym przypadku, firma Bonviro nie spełniła obowiązków, takich jak zgłoszenie do niemieckiej kasy chorych czy zapewnienie płacy minimalnej w przypadku dłuższego okresu delegowania.

Wskazała również Pani w zapytaniu, że ZUS przesłał informacje elektronicznie przez aplikacje EESSI do Niemiec oraz Deutsche Rentenversicherung lecz nie było żadnej reakcji i że dopiero AOK NORD OST poinformowała Panią, że instytucja ta wysłała zapytanie do polskiej strony, ale nie otrzymała żadnej odpowiedzi. W tym zakresie należy wskazać, że instytucje krajowe (tu niemiecka i polska) powinny współpracować na podstawie art. 76 unijnego Rozporządzenia 883/2004 celem umożliwienia Pani skorzystania z praw przysługujących Pani na poziomie unijnym w związku z koordynacją systemów ubezpieczeń społecznych w UE. Nie spełnione zostały przy tym przepisy m.in. art. 4 i art. 6-7 oraz art. 9 unijnej Dyrektywy 2014/67-zob. poniżej w zakresie współpracy administracyjnej i interwencji w przypadku nierespektowania Pani praw jako pracownika w związku z delegowaniem.

Może Pani rozważyć wystąpienie do AOK Nord Ost z pisemnym żądaniem objęcia ubezpieczeniem i rozliczenia składek od 7.02.2024, z kopią decyzji ZUS o cofnięciu A1 i potwierdzeniem przekazania dokumentów przez system EESSI między organami-może Pani złożyć taki wniosek do ZUS lub wprost do niemieckiej instytucji.

Wskazane byłoby zawiadomienie polskiej inspekcji pracy (PIP): https://www.pip.gov.pl/kontakt/glowny-inspektorat i niemieckiej Inspekcji Pracy: Tak wiec to sa juz prezpisy unijne , które nie sa respektowane przez strone polska i niemiecka ..